Wijzigingen 2023 voor salarisadministraties.

Belastingtarieven.

Vanaf 2020 is het twee schijvenstelsel ingegaan. Voor AOW-ers en belastingplichtigen die niet onder alle volksverzekeringen vallen, gelden nog wel afwijkende tarieven. Het anoniementarief blijft echter 52%.

Herstellen van toegepast anoniementarief.

Vanaf 2023 mag u, na ontvangst van de volledige/juiste gegevens, eerdere inhouding van loonbelasting/premie volksverzekeringen tegen het anoniementarief wel herstellen, voor zover u die in hetzelfde jaar gedaan hebt. U moet dan correcties voor de eerdere aangiften van dat jaar verzenden.

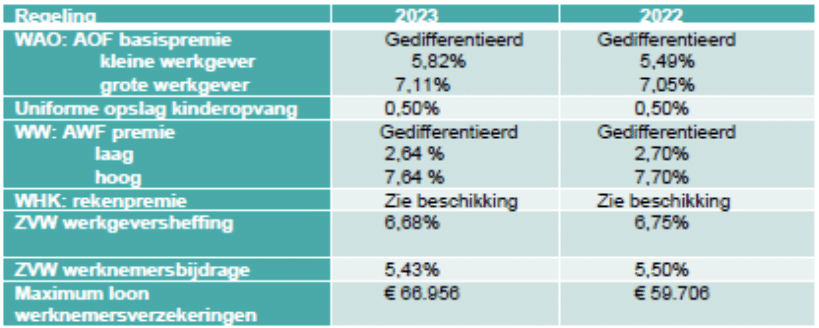

Werknemersverzekeringen.

Onderstaand een overzicht van de premiepercentages voor de werknemersverzekeringen

Minimumloon per 1 januari.

Het kabinet wil werken lonender maken en voert voor het eerst sinds de invoering in 1969 een extra verhoging door van het minimumloon. Daardoor gaat het minimumloon op 1 januari 2023, in tegenstelling tot het eerdere voornemen, in één keer omhoog met 10,15%. Dit is een verhoging van 8,05% met daarbovenop de reguliere indexatie. Door de bijzondere verhoging van het wettelijk minimumloon (WML) komt het minimumloon per 1 januari 2023 uit op €12,40 bruto per uur bij een 36-urige werkweek. De minimumloonverhoging werkt door in alle aan het minimumloon gekoppelde regelingen, waaronder de bijstand, de AOW en lopende loongerelateerde uitkeringen zoals de WIA en de WW.

Maximum dagloon.

Per 1 januari 2023 worden bestaande bruto uitkeringen in de WAO/WIA, WW en ZW verhoogd met 10,15%, in lijn met de stijging van het brutominimumloon per dag. De daglonen van de uitkeringen WAO/WIA, WW en ZW zijn eveneens met dit percentage verhoogd. Het maximumdagloon is per 1 januari 2023 vastgesteld op € 256,54 per dag.

AOW leeftijd

Vanaf 2022 stijgt de AOW-leeftijd jaarlijks met 3 maanden tot aan 67 jaar in 2024 tot en met 2027. In 2028 is de AOW-leeftijd 67 jaar en 3 maanden. Vanaf 2028 is de AOW-leeftijd gekoppeld aan de levensverwachting. De AOW-leeftijd in 2023 is 66 jaar en 10 maanden.

PAWW

Het bestuur van Stichting PAWW heeft de bijdrage voor 2023 vastgesteld op 0,15% van het brutoloon. In 2022 bedroeg de bijdrage 0,2%.

1 januari 2023 blijft de bijtelling voor privégebruik auto 16,00%. De bijtelling van 16,00% geldt voor de eerste € 30.000 van de cataloguswaarde (2022 was € 35.000. Voor het deel van de cataloguswaarde boven € 30.000 geldt een bijtelling van 22,00%. De korting wordt in stappen afgebouwd en zal in 2026 0% bedragen.

Werkkostenregeling

Onder de WKR kan een werkgever een percentage van het totale fiscale loon van de organisatie besteden aan onbelaste vergoedingen, verstrekkingen en terbeschikkingstellingen aan werknemers.

De vrije ruimte van de werkkostenregeling wordt voor alleen 2023 extra verhoogd naar 3,00% van de fiscale loonsom tot en met € 400.000 (2022: 1,7%). Voor het meerdere boven een loonsom van € 400.000 blijft het percentage van 1,18% ongewijzigd. Stopt de werkgever méér in deze zogenoemde vrije ruimte, dan moet hij over het meerdere 80% eindheffing betalen.

Thuiswerkvergoeding

Vanaf 1 januari 2022 heeft een werkgever de mogelijkheid om maximaal € 2 per dag aan een werknemer te vergoeden voor de kosten van thuiswerken. Het bedrag van € 2 geldt als een werknemer de hele dag thuiswerkt, maar ook als een werknemer slechts een deel van de dag thuiswerkt. De onbelaste thuiswerkvergoeding wordt per 1 januari 2023 geïndexeerd aan de hand van de tabelcorrectiefactor. In deze tabelcorrectiefactor wordt rekening gehouden met de inflatie. Hierdoor komt de onbelaste thuiswerkvergoeding vanaf 2023 uit op € 2,15 per thuiswerkdag.

Onbelaste reiskostenvergoeding

Het kabinet heeft vanaf 1 januari 2023 de onbelaste kilometervergoeding voor reiskosten verhoogd van € 0,19 naar € 0,21 per kilometer.

De werkgever mag de reiskostenvergoeding verder verhogen dan het onbelaste deel. Voor zover de hogere vergoeding het maximale onbelaste deel overstijgt, wordt dat deel wel als loon van de werknemer gezien. De werkgever kan deze hogere vergoeding in de WKR aanwijzen als eindheffingsloon. De vergoeding gaat dan ten koste van de vrije ruimte.

Kun je advies gebruiken over de genoemde wijzigingen? Neem dan contact op met een van onze specialisten, wij helpen je graag verder!

Bron:

Meer nieuws: